آموزش کامل چرخه حسابداری گامبهگام (ویژه سال 1404) | موسسه ماهر تراز

چرخه حسابداری: موتور محرک شفافیت مالی و رشد کسبوکار در سال 1404

چرا چرخه حسابداری برای موفقیت کسبوکار شما حیاتی است؟

چرخه حسابداری، تنها مجموعهای از مراحل تکراری نیست؛ بلکه زیربنای تمامی تصمیمات مالی هوشمندانه و برنامهریزیهای استراتژیک در یک سازمان است. درک عمیق و اجرای صحیح آناجرای صحیح آن

در دنیای پویای کسبوکار امروز، جایی که سرعت تغییرات سرسامآور است و تصمیمگیریهای هوشمندانه، تفاوت بین موفقیت و شکست را رقم میزند، چرخه حسابداری بیش از یک فرآیند فنی، به یک هنر استراتژیک تبدیل شده است. این چرخه، نه تنها ستون فقرات هر سیستم مالی سالم است، بلکه به مثابه قطبنمایی عمل میکند که مسیر حرکت سازمان را در دریای پر تلاطم اقتصاد نشان میدهد. در سال 1404، با پیچیدگیهای روزافزون بازار، فشارهای رقابتی و نیاز به شفافیت حداکثری، تسلط بر مراحل چرخه حسابداری دیگر یک انتخاب نیست، بلکه یک ضرورت انکارناپذیر برای بقا و رشد هر کسبوکار است.

تصور کنید که در حال ساخت یک ساختمان عظیم هستید؛ بدون نقشهای دقیق، مصالحی باکیفیت و مهندسانی کاربلد، نتیجه چیزی جز هرجومرج و فروپاشی نخواهد بود. چرخه حسابداری نیز به همین منوال، نقشه راه مالی شماست. هر مرحله از این چرخه، از شناسایی کوچکترین رویداد مالی تا تهیه جامعترین صورتهای مالی، لایهای از اطلاعات را به ساختمان مالی شما اضافه میکند و در نهایت، تصویری روشن و قابل اعتماد از وضعیت کسبوکارتان ارائه میدهد. این مقاله، راهنمایی جامع و انگیزه بخش است که شما را قدم به قدم با تمام ابعاد چرخه حسابداری آشنا میکند. با ما همراه باشید تا نه تنها دانش فنی خود را افزایش دهید، بلکه الهام بگیرید که چگونه با تسلط بر این فرآیند حیاتی، سکاندار موفقیتهای مالی کسبوکار خود در سال 1404 باشید.

چرا چرخه حسابداری برای موفقیت کسبوکار شما حیاتی است؟

چرخه حسابداری، تنها مجموعهای از مراحل تکراری نیست؛ بلکه زیربنای تمامی تصمیمات مالی هوشمندانه و برنامهریزیهای استراتژیک در یک سازمان است. درک عمیق و اجرای صحیح آن، مزایای بیشماری را برای کسبوکار شما به ارمغان میآورد که در سال 1404، اهمیت آنها بیش از پیش نمایان شده است:

- شفافیت و وضوح مالی: با دنبال کردن دقیق مراحل چرخه حسابداری، تمامی تراکنشهای مالی به صورت منظم ثبت، طبقهبندی و خلاصهسازی میشوند. این امر به شما دیدی شفاف و بیپرده از وضعیت مالی شرکت میدهد و ابهامات را به حداقل میرساند.

- تصمیمگیری آگاهانه: صورتهای مالی که خروجی نهایی این چرخه هستند، اطلاعات حیاتی برای مدیران، سرمایهگذاران و سایر ذینفعان فراهم میکنند. با تحلیل دقیق این صورتها، میتوانید در مورد سرمایهگذاریها، هزینهها، قیمتگذاری محصولات و استراتژیهای رشد، تصمیمات مبتنی بر داده بگیرید.

- رعایت الزامات قانونی و مالیاتی: قوانین مالیاتی در ایران همواره در حال تغییر و بهروزرسانی هستند. یک چرخه حسابداری قوی و مستند، تضمین میکند که شما تمامی الزامات قانونی و مالیاتی، از جمله تهیه اظهارنامهها و گزارشات فصلی را به درستی و به موقع انجام میدهید و از جریمهها و مشکلات حقوقی در امان میمانید. این امر به خصوص با توجه به تغییرات احتمالی در قوانین سال 1404، حیاتی است.

- مدیریت کارآمد وجوه نقد: با رصد دقیق جریانهای نقدی در طول چرخه حسابداری، میتوانید وضعیت نقدینگی شرکت را مدیریت کنید، نیازهای مالی آتی را پیشبینی کرده و از بحرانهای نقدینگی جلوگیری نمایید.

- جذب سرمایه و افزایش اعتبار: سرمایهگذاران و نهادهای مالی، به دنبال شرکتهایی با سوابق مالی شفاف و قابل اعتماد هستند. یک چرخه حسابداری مستحکم، اعتبار کسبوکار شما را افزایش داده و جذب سرمایه و اخذ تسهیلات بانکی را آسانتر میکند.

- کنترل داخلی قوی: اجرای صحیح چرخه حسابداری، به ایجاد سیستمهای کنترل داخلی قوی کمک میکند که ریسک تقلب، سوءاستفاده و خطاهای انسانی را کاهش میدهد و از داراییهای شرکت محافظت میکند.

- ارزیابی عملکرد و بهبود مستمر: با تجزیه و تحلیل دورهای صورتهای مالی، میتوانید عملکرد کسبوکار را در طول زمان ارزیابی کنید، نقاط قوت و ضعف را شناسایی کرده و استراتژیهایی برای بهبود مستمر اتخاذ نمایید.

به طور خلاصه، چرخه حسابداری نه تنها یک ابزار برای ثبت و گزارشگری است، بلکه یک دارایی استراتژیک است که به شما قدرت میدهد تا با اطمینان، کسبوکارتان را در مسیر رشد و تعالی هدایت کنید. در سال 1404، که بازارها بیش از پیش رقابتی و پیچیده شدهاند، داشتن این قدرت، یک مزیت رقابتی بیبدیل خواهد بود.

سنگ بنای چرخه حسابداری: پیشنیازها و اصول کلیدی

پیش از ورود به جزئیات مراحل چرخه حسابداری، لازم است با اصول و مفاهیم بنیادینی آشنا شویم که مانند فونداسیون یک ساختمان، پایداری و صحت کل فرآیند را تضمین میکنند. بدون درک صحیح این پیشنیازها، اجرای چرخه حسابداری میتواند ناقص و بیاثر باشد. این بخش به شما کمک میکند تا با دیدی جامعتر و قویتر، وارد مراحل عملیاتی شوید.

اصول و مفروضات بنیادین حسابداری

حسابداری بر پایهی مجموعهای از اصول و مفروضات بنا شده است که چارچوبی برای ثبت، طبقهبندی و گزارشگری اطلاعات مالی فراهم میکنند. رعایت این اصول، قابلیت مقایسه، مرتبط بودن و قابل اعتماد بودن اطلاعات مالی را تضمین میکند:

- اصل تفکیک شخصیت (Separate Entity Principle): این فرض بیان میکند که واحد تجاری، مستقل از مالکان آن است. تراکنشهای شخصی مالکان نباید با تراکنشهای کسبوکار در هم آمیخته شود. این اصل پایه و اساس شفافیت در حسابداری است.

- اصل دوره مالی (Periodicity Principle): فعالیتهای یک کسبوکار را میتوان به دورههای زمانی مشخص (مثلاً یک ماهه، سه ماهه یا یک ساله) تقسیم کرد تا امکان گزارشگری منظم و ارزیابی عملکرد فراهم شود. این اصل به ما کمک میکند تا صورتهای مالی را در بازههای زمانی مشخص تهیه کنیم.

- اصل واحد اندازهگیری پولی (Monetary Unit Principle): فقط رویدادهایی که قابل اندازهگیری به پول هستند، در حسابداری ثبت میشوند. ارزش پول نیز در طول زمان ثابت فرض میشود (هرچند در اقتصادهای تورمی این فرض چالشبرانگیز است).

- اصل تداوم فعالیت (Going Concern Principle): فرض بر این است که کسبوکار در آینده قابل پیشبینی به فعالیت خود ادامه خواهد داد و قصد انحلال یا کاهش چشمگیر فعالیت ندارد. این فرض بر روشهای ارزیابی داراییها و بدهیها تأثیر میگذارد.

- اصل بهای تمام شده تاریخی (Historical Cost Principle): داراییها و خدمات معمولاً به بهای تمام شده تاریخی (یعنی مبلغی که در زمان تحصیل برای آنها پرداخت شده است) در دفاتر ثبت میشوند.

- اصل تطابق (Matching Principle): هزینههای هر دوره باید با درآمدهای همان دوره تطابق داده شوند، فارغ از اینکه چه زمانی پول نقد مبادله شده است. این اصل به ما کمک میکند تا سود خالص واقعی یک دوره را محاسبه کنیم و نقش کلیدی در تعدیلات حسابداری دارد.

- اصل تحقق درآمد (Revenue Recognition Principle): درآمد زمانی شناسایی میشود که کسب شده و قابل وصول باشد، نه لزوماً زمانی که پول نقد دریافت میشود.

- اصل افشاء کامل (Full Disclosure Principle): تمامی اطلاعات مربوط و با اهمیت که میتواند بر تصمیمات کاربران صورتهای مالی تأثیر بگذارد، باید به صورت کامل افشا شود.

درک این اصول، به شما چارچوبی محکم برای تحلیل و ثبت رویدادهای مالی میدهد و اطمینان حاصل میکند که اطلاعات مالی شما، نه تنها صحیح، بلکه قابل اعتماد و مفید هستند.

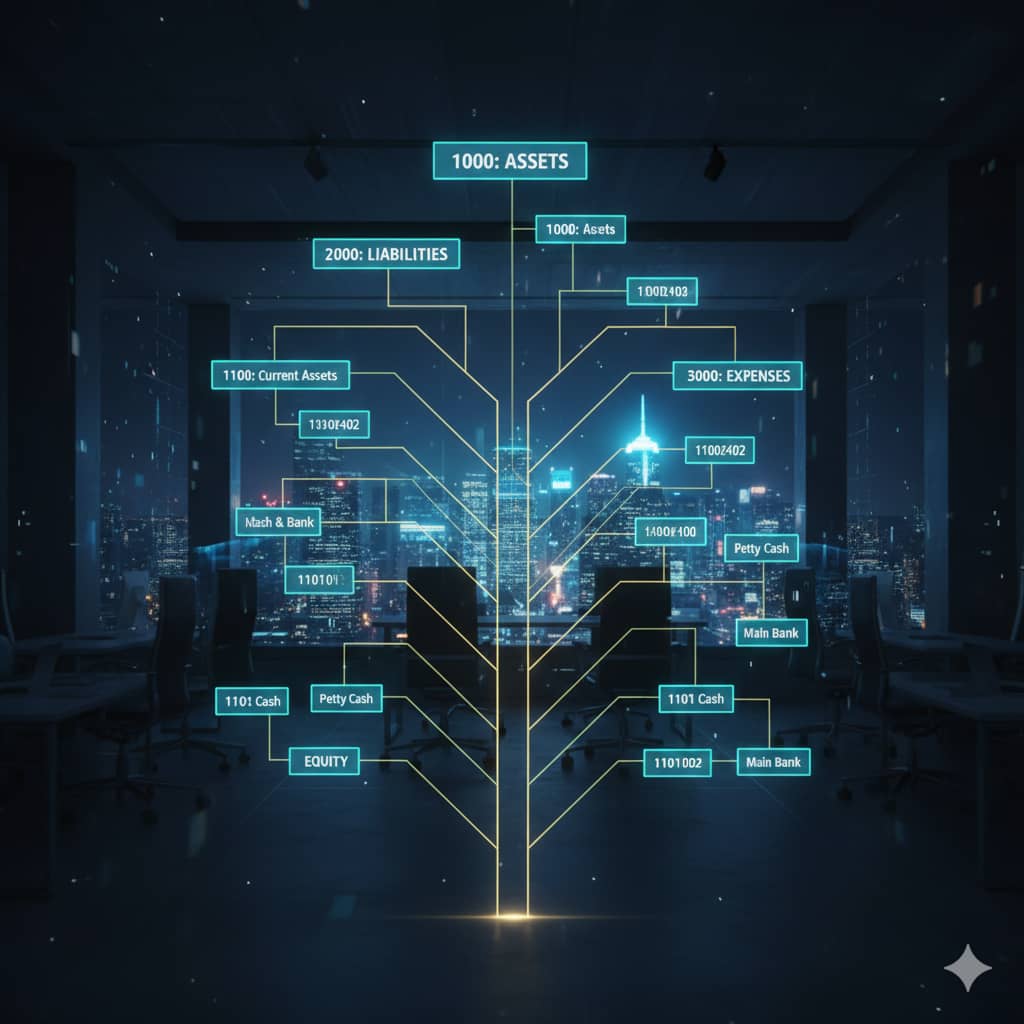

کدینگ حسابها (سرفصل حسابها): نقشه راه مالی شما

یکی از اولین و مهمترین گامها در راهاندازی یک سیستم حسابداری کارآمد، طراحی و پیادهسازی یک کدینگ حسابها یا سرفصل حسابها است. این کدینگ، در واقع یک فهرست ساختاریافته از تمامی حسابهای مورد نیاز برای ثبت تراکنشهای مالی یک کسبوکار است.

- تعریف و هدف: کدینگ حسابها، لیستی جامع و منطقی از تمامی حسابهای دارایی، بدهی، سرمایه، درآمد و هزینه است که هر کدام با یک کد عددی یا الفبایی منحصر به فرد مشخص میشوند. هدف اصلی آن، سازماندهی اطلاعات مالی، تسهیل فرآیند ثبت (به ویژه در دفتر روزنامه و دفتر کل) و امکان گزارشگیری دقیق است.

- ساختار منطقی: یک کدینگ حسابها معمولاً دارای سطوح مختلفی است، از حسابهای کلی (مانند داراییها) تا حسابهای تفصیلی (مانند موجودی نقد، بانک، صندوق). به عنوان مثال:

- 1000: داراییها

- 1100: داراییهای جاری

- 1101: موجودی نقد و بانک

- 110101: صندوق

- 110102: بانک سپه

این ساختار سلسله مراتبی، امکان گزارشگیری در سطوح مختلف جزئیات را فراهم میکند.

- اهمیت در چرخه حسابداری: کدینگ حسابها، زبان مشترک حسابدار و سیستم حسابداری است. در هر مرحله از چرخه، از ثبت سند حسابداری تا تهیه صورتهای مالی، از این کدها استفاده میشود. یک کدینگ حسابهای بد طراحی شده میتواند منجر به اشتباهات، سردرگمی و گزارشات مالی بیفایده شود.

در سال 1404، با توجه به نیاز روزافزون به گزارشات تحلیلی و مدیریتی، داشتن یک کدینگ حسابهای انعطافپذیر و جامع که بتواند نیازهای اطلاعاتی مختلف را پوشش دهد، یک مزیت رقابتی محسوب میشود.

نقش نرمافزارهای حسابداری در عصر دیجیتال

در گذشته، چرخه حسابداری به صورت دستی و با استفاده از دفاتر کاغذی انجام میشد، اما امروز، نرمافزارهای حسابداری ابزاری قدرتمند و ضروری برای هر کسبوکاری هستند. این نرمافزارها، کل فرآیند چرخه حسابداری را مکانیزه، سرعت بخشیده و دقت آن را به طرز چشمگیری افزایش میدهند.

- اتوماسیون ثبت و پردازش: نرمافزارها امکان ثبت سریع تراکنشها را فراهم میکنند و به طور خودکار اطلاعات را به دفتر روزنامه و دفتر کل منتقل میکنند. این امر خطای انسانی را به حداقل میرساند.

- تهیه گزارشات خودکار: تهیه تراز آزمایشی، صورتهای مالی و سایر گزارشات تحلیلی، که در گذشته ساعتها زمان میبرد، اکنون با چند کلیک انجام میشود.

- پشتیبانی از تعدیلات و بستن حسابها: بسیاری از نرمافزارها قابلیتهایی برای انجام تعدیلات حسابداری و بستن حسابها به صورت خودکار یا نیمهخودکار دارند.

- انطباق با قوانین مالیاتی 1404: نرمافزارهای حسابداری معتبر ایرانی به طور مداوم با آخرین قوانین و مقررات مالیاتی و استانداردهای حسابداری کشور بهروزرسانی میشوند، که این امر به رعایت دقیق الزامات قانونی کمک میکند.

- امنیت و دسترسی: این نرمافزارها معمولاً دارای سیستمهای امنیتی برای حفاظت از دادههای مالی هستند و امکان دسترسی کنترل شده به اطلاعات را فراهم میکنند.

انتخاب یک نرمافزار حسابداری مناسب، سرمایهگذاری هوشمندانهای است که به شما کمک میکند چرخه حسابداری را کارآمدتر و دقیقتر مدیریت کنید و زمان بیشتری برای تحلیل و تصمیمگیری استراتژیک داشته باشید.

مرحله اول: شناسایی و تحلیل رویدادهای مالی

اولین و شاید حیاتیترین مرحله در چرخه حسابداری، شناسایی و تحلیل دقیق رویدادهای مالی است. اگر یک رویداد مالی به درستی شناسایی و تفسیر نشود، تمام مراحل بعدی چرخه با مشکل مواجه خواهند شد. این مرحله، سنگ بنای اطلاعات مالی قابل اعتماد است.

رویداد مالی چیست؟

در دنیای حسابداری، هر اتفاقی که منجر به تغییر در وضعیت مالی یک واحد تجاری شود، یک رویداد مالی نامیده میشود. این تغییرات باید قابل اندازهگیری به پول و دارای تأثیر بر معادله حسابداری (دارایی = بدهی + سرمایه) باشند.

- تراکنشهای داخلی: رویدادهایی که درون سازمان اتفاق میافتند و بر وضعیت مالی تأثیر میگذارند، مانند استهلاک داراییها، تخصیص هزینهها یا مصرف مواد اولیه.

- تراکنشهای خارجی: رویدادهایی که بین سازمان و طرفهای خارجی رخ میدهند، مانند خرید کالا از تأمینکننده، فروش محصول به مشتری، دریافت وام از بانک، پرداخت حقوق به کارکنان و…

مثال:

- خرید مواد اولیه به صورت نقد یا نسیه: یک رویداد مالی است زیرا باعث تغییر در موجودی نقد/بدهی و موجودی کالا میشود.

- امضای یک قرارداد همکاری برای آینده: تا زمانی که هیچ تبادل ارزشی صورت نگرفته، رویداد مالی محسوب نمیشود، اما به محض شروع تبادلات، تبدیل به رویداد مالی خواهد شد.

چگونگی شناسایی: برای شناسایی یک رویداد مالی، باید به دنبال تغییر در اقلام دارایی، بدهی یا سرمایه باشید. آیا پول نقد وارد یا خارج شده؟ آیا بدهی جدیدی ایجاد شده یا بدهی قبلی تسویه شده؟ آیا دارایی جدیدی خریداری شده یا دارایی موجود فروخته شده است؟ پاسخ به این سوالات به شما کمک میکند تا رویدادهای مالی را از رویدادهای غیرمالی تفکیک کنید.

اهمیت اسناد مثبته (سند حسابداری): پایههای اعتبار

هر رویداد مالی باید دارای یک سند مثبته باشد. سند مثبته، مدرکی است که وقوع یک رویداد مالی را اثبات میکند و اطلاعات لازم برای ثبت آن در دفاتر حسابداری را فراهم میآورد. این اسناد، اعتبار و قابلیت اتکاء به اطلاعات مالی شما را تضمین میکنند.

- انواع اسناد مثبته:

- فاکتور خرید و فروش: برای اثبات معاملات خرید و فروش کالا یا خدمات.

- رسید بانکی و صورتحساب بانک: برای اثبات واریز و برداشت وجه نقد از حسابهای بانکی.

- قبوض خدماتی: آب، برق، گاز، تلفن برای اثبات هزینههای جاری.

- قراردادها: اجاره، فروش، استخدام برای اثبات تعهدات و حقوق.

- برگههای انبار: رسید ورود و خروج کالا از انبار.

- برگههای حقوق و دستمزد: برای اثبات پرداخت حقوق کارکنان.

- سند حسابداری: در برخی سیستمها، پس از جمعآوری اسناد مثبته، اطلاعات در قالب یک سند حسابداری داخلی که حاوی تحلیل بدهکار و بستانکار است، آماده میشود.

- اهمیت تحلیل: پس از جمعآوری سند مثبته، حسابدار باید آن را تحلیل کند تا مشخص شود کدام حسابها (دارایی، بدهی، سرمایه، درآمد، هزینه) تحت تأثیر قرار گرفتهاند و آیا افزایش یافتهاند یا کاهش. این تحلیل، اساس کار سیستم ثبت دوطرفه است.

- نقش سند حسابداری: سند حسابداری، فرمی است که خلاصهای از یک رویداد مالی را به همراه تحلیل بدهکار و بستانکار آن نشان میدهد. این سند، پل ارتباطی بین اسناد مثبته و ثبت در دفتر روزنامه است و باید شامل تاریخ، شرح رویداد، نام حسابهای درگیر و مبالغ بدهکار و بستانکار باشد. استفاده از سند حسابداری استاندارد، دقت و نظم را در فرآیند ثبت افزایش میدهد.

دقت در این مرحله، نه تنها به صحت اطلاعات مالی میانجامد، بلکه در زمان حسابرسی و بررسیهای مالیاتی در سال 1404، به شما کمک میکند تا به راحتی صحت تراکنشهای خود را اثبات کنید و از بروز مشکلات جلوگیری نمایید.

مرحله دوم: ثبت رویدادهای مالی در دفتر روزنامه

پس از شناسایی و تحلیل دقیق رویدادهای مالی و تهیه سند حسابداری، نوبت به ثبت این رویدادها در دفتر روزنامه میرسد. این مرحله، نخستین ثبت رسمی و کرونولوژیک (بر اساس تاریخ وقوع) تمامی تراکنشهای یک کسبوکار است و اهمیت ویژهای در چرخه حسابداری دارد.

سیستم ثبت دوطرفه: ستون فقرات حسابداری

تمام فرآیند ثبت در دفتر روزنامه و به طور کلی کل سیستم حسابداری مدرن، بر پایه سیستم ثبت دوطرفه (Double-Entry System) بنا شده است. این سیستم یک اصل بنیادین است که میگوید:

- برای هر تراکنش مالی، حداقل دو حساب تحت تأثیر قرار میگیرند.

- مجموع مبالغ بدهکار (Debit) باید همیشه برابر با مجموع مبالغ بستانکار (Credit) باشد.

این معادله اساسی حسابداری (دارایی = بدهی + سرمایه) همیشه باید حفظ شود. سیستم دوطرفه، یک مکانیزم خودکار برای بررسی صحت ثبتها فراهم میکند و خطاهای محاسباتی را به حداقل میرساند.

- بدهکار و بستانکار:

- بدهکار (Debit): سمت راست حساب T. افزایش داراییها و هزینهها، کاهش بدهیها، سرمایه و درآمد.

- بستانکار (Credit): سمت چپ حساب T. کاهش داراییها و هزینهها، افزایش بدهیها، سرمایه و درآمد.

درک این مفاهیم برای ثبت صحیح در دفتر روزنامه ضروری است.

ساختار یک سند حسابداری و ثبت در دفتر روزنامه

دفتر روزنامه، دفتری است که در آن تمام تراکنشهای مالی به ترتیب تاریخ وقوع و به صورت سند حسابداری ثبت میشوند. هر ثبت روزنامه شامل اطلاعات زیر است:

- تاریخ: تاریخ وقوع تراکنش.

- شرح: توضیحی مختصر و دقیق در مورد تراکنش.

- حسابهای درگیر: نام حساب یا حسابهایی که بدهکار شدهاند و حساب یا حسابهایی که بستانکار شدهاند.

- مبالغ: مبلغ بدهکار و بستانکار برای هر حساب.

- عطف به دفتر کل: شماره صفحه مربوط به هر حساب در دفتر کل (این ستون پس از انتقال به دفتر کل تکمیل میشود).

مثال ثبت در دفتر روزنامه:

فرض کنید در تاریخ 1403/01/10، شرکت A مبلغ 5,000,000 ریال مواد اولیه به صورت نقد خریداری کرده است.

تاریخ شرح عطف به دفتر کل بدهکار (ریال) بستانکار (ریال)

-------------------------------------------------------------------------------------------------------

1403/01/10 خرید مواد اولیه به صورت نقد

حساب موجودی مواد اولیه (کد حساب) 5,000,000

حساب موجودی نقد و بانک (کد حساب) 5,000,000

(بابت خرید مواد اولیه از شرکت X)

در این مثال:

- حساب “موجودی مواد اولیه” (دارایی) افزایش یافته، پس بدهکار میشود.

- حساب “موجودی نقد و بانک” (دارایی) کاهش یافته، پس بستانکار میشود.

- مجموع بدهکار و بستانکار برابر است (5,000,000 = 5,000,000).

نکات کاربردی در ثبت رویدادها

- دقت در تاریخ: ثبت تراکنشها به ترتیب تاریخ وقوع بسیار مهم است و اصل کرونولوژیک را رعایت میکند.

- شرح گویا: شرح هر سند حسابداری باید به اندازهای کامل باشد که ماهیت تراکنش را بدون نیاز به مراجعه به اسناد دیگر توضیح دهد.

- استفاده از کدینگ حسابها: همیشه از نام حسابهای دقیق و کدهای مربوطه در کدینگ حسابها استفاده کنید.

- رعایت اصول حسابداری: اطمینان حاصل کنید که ثبتها با اصول حسابداری (مانند اصل تحقق درآمد و تطابق هزینه) مطابقت دارند.

- بازبینی منظم: به صورت دورهای (مثلاً روزانه یا هفتگی) ثبتهای دفتر روزنامه را بازبینی کنید تا از صحت و کامل بودن آنها اطمینان حاصل شود.

ثبت دقیق در دفتر روزنامه، پایهای محکم برای مراحل بعدی چرخه حسابداری، به ویژه انتقال به دفتر کل و تهیه تراز آزمایشی، فراهم میآورد و از بروز خطاهای زنجیرهای در آینده جلوگیری میکند.

مرحله سوم: انتقال اطلاعات از دفتر روزنامه به دفتر کل

پس از اینکه تمامی رویدادهای مالی به ترتیب تاریخ در دفتر روزنامه ثبت شدند، مرحله بعدی در چرخه حسابداری، انتقال این اطلاعات به دفتر کل است. این فرآیند که به آن “ترحیل” (Posting) نیز گفته میشود، سازماندهی اطلاعات را از یک نمای تاریخی به یک نمای طبقهبندی شده (بر اساس نوع حساب) تغییر میدهد.

هدف از دفتر کل

دفتر کل، دفتری است که تمامی حسابهای یک کسبوکار را به صورت مجزا در خود جای میدهد. هر حساب (مانند موجودی نقد، حسابهای دریافتنی، حسابهای پرداختنی، فروش، حقوق و دستمزد و…) یک صفحه یا کارت مخصوص به خود در دفتر کل دارد. هدف اصلی دفتر کل این است که:

- اطلاعات متمرکز هر حساب: تمامی بدهکارها و بستانکارهای مربوط به یک حساب خاص را در یک مکان واحد گردآوری کند.

- تعیین مانده حسابها: در هر زمان، امکان تعیین مانده (Balance) هر حساب را فراهم آورد. مانده حساب نشاندهنده وضعیت فعلی آن حساب است.

- مبنای تهیه تراز آزمایشی: مانده نهایی حسابهای دفتر کل، اساس تهیه تراز آزمایشی را تشکیل میدهد.

در واقع، اگر دفتر روزنامه “کتاب داستان” روز به روز تراکنشها باشد، دفتر کل “کتاب مرجع” است که وضعیت هر شخصیت (حساب) را به صورت جداگانه و در هر لحظه نشان میدهد.

مفهوم حسابهای T و نحوه انتقال

برای درک بهتر نحوه عملکرد دفتر کل، اغلب از مفهوم حسابهای T (T-Accounts) استفاده میشود. حساب T، یک نمایش ساده از هر حساب است که شبیه حرف T انگلیسی است و سمت چپ آن برای بدهکارها و سمت راست آن برای بستانکارها استفاده میشود.

نام حساب

---------------------------

بدهکار (Debit) | بستانکار (Credit)

---------------------------

نحوه انتقال (ترحیل):

فرآیند انتقال به این صورت است که هر ردیف از دفتر روزنامه به حساب مربوطه در دفتر کل منتقل میشود:

- مبلغ بدهکار در دفتر روزنامه، به سمت بدهکار (راست) حساب مربوطه در دفتر کل منتقل میشود.

- مبلغ بستانکار در دفتر روزنامه، به سمت بستانکار (چپ) حساب مربوطه در دفتر کل منتقل میشود.

- در ستون “عطف به دفتر کل” در دفتر روزنامه، شماره صفحه یا کد حساب مربوطه در دفتر کل ثبت میشود.

- در دفتر کل، شماره صفحه دفتر روزنامه که تراکنش از آنجا آمده است، ثبت میشود. این ارجاعات متقابل، امکان پیگیری و ردیابی تراکنشها را فراهم میکند.

مثال ادامه یافته از مرحله 2:

فرض کنید ثبت روزنامه زیر را داشتیم:

تاریخ شرح عطف به دفتر کل بدهکار (ریال) بستانکار (ریال)

-------------------------------------------------------------------------------------------------------

1403/01/10 خرید مواد اولیه به صورت نقد

حساب موجودی مواد اولیه (کد حساب 1) 5,000,000

حساب موجودی نقد و بانک (کد حساب 2) 5,000,000

(بابت خرید مواد اولیه از شرکت X)

این تراکنش به دفتر کل به صورت زیر منتقل میشود:

موجودی مواد اولیه (کد حساب 1)

-------------------------------------------

1403/01/10 |

5,000,000 |

-------------------------------------------

مانده: 5,000,000 (بدهکار)

موجودی نقد و بانک (کد حساب 2)

-------------------------------------------

| 1403/01/10

| 5,000,000

-------------------------------------------

مانده: 5,000,000 (بستانکار)

(توجه: ماندهگیری نهایی بعد از ثبت همه تراکنشها انجام میشود، این فقط برای نمایش ترحیل یک قلم است).

ماندهگیری و اهمیت آن

پس از انتقال تمامی تراکنشها به دفتر کل، نوبت به ماندهگیری حسابها میرسد. ماندهگیری به معنای محاسبه تفاوت بین مجموع مبالغ بدهکار و مجموع مبالغ بستانکار یک حساب است. نتیجه این عملیات، مانده نهایی حساب را نشان میدهد که میتواند بدهکار یا بستانکار باشد.

- اهمیت ماندهگیری:

- تصویر لحظهای: ماندهگیری به شما یک تصویر لحظهای از وضعیت هر حساب میدهد (مثلاً چقدر پول در بانک دارید، چقدر به مشتریان بدهکارید، چقدر به تأمینکنندگان بدهکارید).

- آمادگی برای تراز آزمایشی: ماندههای نهایی حسابهای دفتر کل، ورودی اصلی برای تهیه تراز آزمایشی هستند.

- شناسایی خطا: اگر ماندهگیری به درستی انجام نشود، در مراحل بعدی چرخه (مانند تراز آزمایشی) خطاها آشکار خواهند شد.

انتقال دقیق و ماندهگیری صحیح در دفتر کل، گام مهمی در سازماندهی و خلاصهسازی اطلاعات مالی است و پایهای برای گزارشگری مالی در مراحل بعدی چرخه حسابداری در سال 1404 فراهم میآورد.

مرحله چهارم: تهیه تراز آزمایشی اصلاح نشده

پس از ثبت تمامی تراکنشها در دفتر روزنامه و انتقال آنها به دفتر کل و ماندهگیری حسابها، مرحله بعدی در چرخه حسابداری، تهیه تراز آزمایشی اصلاح نشده (Unadjusted Trial Balance) است. این سند، یک ابزار داخلی حسابداری است که برای بررسی اولیه صحت ریاضی ثبتها استفاده میشود.

هدف و کاربرد تراز آزمایشی

تراز آزمایشی، لیستی از تمامی حسابهای دفتر کل به همراه ماندههای بدهکار یا بستانکار آنها در یک تاریخ مشخص است. اهداف اصلی تهیه تراز آزمایشی عبارتند از:

- بررسی تساوی بدهکار و بستانکار: اصلیترین هدف، اطمینان از این است که مجموع ماندههای بدهکار تمامی حسابها برابر با مجموع ماندههای بستانکار تمامی حسابها باشد. این تساوی نشاندهنده رعایت اصل ثبت دوطرفه است.

- شناسایی خطاهای ریاضی: اگر مجموع بدهکارها با بستانکارها برابر نباشد، نشاندهنده وجود یک خطای ریاضی در ثبتها، ترحیلها یا ماندهگیری است.

- فراهم آوردن یک خلاصه از حسابها: تراز آزمایشی، یک نمای کلی از تمامی حسابهای فعال و ماندههای آنها در یک لحظه مشخص ارائه میدهد که میتواند برای مراحل بعدی مفید باشد.

- آمادگی برای تعدیلات: این تراز، نقطه شروعی برای انجام تعدیلات حسابداری است.

تراز آزمایشی به خودی خود یک صورت مالی نیست، بلکه ابزاری کمکی برای حسابدار است.

نحوه تهیه تراز آزمایشی

تهیه تراز آزمایشی یک فرآیند نسبتاً ساده است:

- لیست کردن تمامی حسابها: ابتدا، تمامی حسابهایی را که در دفتر کل فعال هستند، لیست کنید.

- ثبت مانده حسابها: مانده نهایی بدهکار یا بستانکار هر حساب را از دفتر کل استخراج کرده و در ستون مربوطه در تراز آزمایشی ثبت کنید. حسابهای دارایی و هزینه معمولاً مانده بدهکار دارند، در حالی که حسابهای بدهی، سرمایه و درآمد معمولاً مانده بستانکار دارند.

- جمع زدن ستونها: مجموع ستون بدهکار و مجموع ستون بستانکار را محاسبه کنید.

- بررسی تساوی: اطمینان حاصل کنید که مجموع بدهکارها با مجموع بستانکارها برابر است.

مثال ساده از تراز آزمایشی اصلاح نشده (بسیار کوتاه شده):

شرکت نمونه

تراز آزمایشی اصلاح نشده

در تاریخ 1403/12/29

-------------------------------------------

شماره حساب نام حساب بدهکار (ریال) بستانکار (ریال)

------------------------------------------------------------------

101 نقد و بانک 10,000,000

121 حسابهای دریافتنی 3,000,000

141 موجودی کالا 5,000,000

201 حسابهای پرداختنی 2,000,000

301 سرمایه 15,000,000

401 درآمد فروش 8,000,000

501 هزینه حقوق 4,000,000

------------------------------------------------------------------

مجموع 22,000,000 25,000,000

در این مثال، مجموع بدهکار با بستانکار برابر نیست، که نشاندهنده یک خطا است و باید قبل از ادامه فرآیند شناسایی و اصلاح شود. در یک تراز آزمایشی صحیح، این دو مجموع باید برابر باشند.

محدودیتهای تراز آزمایشی اصلاح نشده

با وجود کاربردهای مفید، تراز آزمایشی اصلاح نشده دارای محدودیتهایی است:

- عدم کشف همه خطاها: تراز آزمایشی فقط خطاهایی را کشف میکند که باعث عدم توازن بدهکار و بستانکار شوند. خطاهایی مانند:

- ثبت نکردن یک تراکنش به طور کلی.

- ثبت یک تراکنش اشتباه با مبالغ مساوی در بدهکار و بستانکار.

- ثبت یک تراکنش در حسابهای اشتباه، اما با مبالغ صحیح.

- ثبت دو بار یک تراکنش.

توسط تراز آزمایشی کشف نمیشوند.

- عدم رعایت اصل تطابق: مهمتر از همه، تراز آزمایشی اصلاح نشده، هنوز تعدیلات حسابداری را شامل نمیشود. بنابراین، درآمدها و هزینهها ممکن است به درستی با هم تطابق نداشته باشند و صورتهای مالی تهیه شده از روی آن، تصویر دقیقی از عملکرد و وضعیت مالی شرکت ارائه نخواهند داد.

بنابراین، تراز آزمایشی اصلاح نشده تنها یک گام میانی است و نباید به عنوان مبنای نهایی برای تهیه صورتهای مالی استفاده شود. مرحله بعدی، یعنی تعدیلات حسابداری، برای رفع این محدودیتها حیاتی است.

مرحله پنجم: انجام تعدیلات حسابداری

پس از تهیه تراز آزمایشی اصلاح نشده، مرحله تعدیلات حسابداری (Adjusting Entries) آغاز میشود. این مرحله یکی از مهمترین و در عین حال پیچیدهترین بخشهای چرخه حسابداری است. هدف اصلی تعدیلات، رعایت اصل تطابق (Matching Principle) و اصل تحقق درآمد (Revenue Recognition Principle) است تا صورتهای مالی، تصویر دقیق و صحیحی از عملکرد مالی شرکت در یک دوره خاص و وضعیت مالی آن در پایان دوره ارائه دهند.

چرا به تعدیلات حسابداری نیاز داریم؟

بسیاری از رویدادهای مالی به صورت روزانه و مستمر اتفاق میافتند، اما ممکن است در زمان وقوع، تبادل نقدی همراه نداشته باشند یا به دلیل ماهیتشان، ثبت آنها به صورت روزانه عملی نباشد. تعدیلات حسابداری برای موارد زیر ضروری هستند:

- تطابق درآمدها و هزینهها: اطمینان از اینکه درآمدهای کسب شده در یک دوره با هزینههایی که برای کسب آن درآمد متحمل شدهایم، در همان دوره ثبت شوند.

- شناسایی درآمدهای تحقق یافته و هزینههای واقع شده: حتی اگر پول نقد مبادله نشده باشد.

- بهروزرسانی مانده حسابها: بسیاری از حسابها (مانند پیشپرداختها، استهلاک، درآمدهای معوق) در طول دوره تغییر میکنند و نیاز به بهروزرسانی در پایان دوره دارند.

تعدیلات حسابداری همیشه در پایان دوره مالی (مثلاً پایان ماه، فصل یا سال) انجام میشوند و هرگز شامل حساب نقد نمیشوند.

انواع تعدیلات حسابداری

تعدیلات حسابداری به دو دسته کلی تقسیم میشوند:

- پیشدریافتها/پیشپرداختها (Deferrals): این تعدیلات مربوط به مواردی است که پول نقد قبل از ارائه خدمت یا دریافت کالا مبادله شده است.

- هزینههای پیشپرداخت شده (Prepaid Expenses): هزینههایی که پول آنها پرداخت شده، اما منافع آنها هنوز مصرف نشده است (مانند اجاره پیشپرداخت شده، بیمه پیشپرداخت شده، لوازم اداری). با گذشت زمان، بخشی از این پیشپرداختها مصرف شده و به هزینه تبدیل میشوند.

- درآمدهای تحقق نیافته (Unearned Revenues): پول نقدی که از مشتری دریافت شده، اما هنوز خدمت یا کالای مربوطه به او ارائه نشده است (مانند پیشدریافت اجاره، پیشدریافت بابت خدمات آتی). با ارائه خدمت یا کالا، بخشی از این درآمدها تحقق مییابند.

- اقلام تعهدی (Accruals): این تعدیلات مربوط به مواردی است که خدمت یا کالا ارائه شده یا مصرف شده است، اما هنوز تبادل نقدی صورت نگرفته است.

- درآمدهای معوق (Accrued Revenues): درآمدهایی که کسب شدهاند، اما هنوز پول آنها دریافت نشده است (مانند سود بانکی تحقق یافته اما دریافت نشده، خدمات ارائه شده اما فاکتور نشده).

- هزینههای معوق (Accrued Expenses): هزینههایی که در طول دوره متحمل شدهایم، اما هنوز پرداخت نشدهاند (مانند حقوق و دستمزد پرداخت نشده، بهره وام پرداخت نشده، آب و برق مصرف شده اما قبض دریافت نشده).

- استهلاک (Depreciation): این یک نوع خاص از پیشپرداخت است که مربوط به تخصیص سیستماتیک بهای تمام شده داراییهای ثابت (مانند ساختمان، ماشینآلات) به عنوان هزینه در طول عمر مفید آنها است.

مثالهای کاربردی از تعدیلات

برای روشنتر شدن مفهوم، به چند مثال توجه کنید:

- هزینه پیشپرداخت شده (Prepaid Expense – لوازم اداری):

فرض کنید شرکت در ابتدای سال 1403، مبلغ 2,000,000 ریال لوازم اداری خریداری کرده و تمام آن را در حساب “لوازم اداری (دارایی)” ثبت کرده است. در پایان سال، با شمارش فیزیکی مشخص میشود که 1,200,000 ریال از این لوازم مصرف شده است.

تاریخ شرح بدهکار (ریال) بستانکار (ریال) --------------------------------------------------------------------------------------- 1403/12/29 ثبت هزینه لوازم اداری مصرف شده حساب هزینه لوازم اداری 1,200,000 حساب لوازم اداری 1,200,000 (بابت مصرف لوازم اداری در طول سال) - درآمد تحقق نیافته (Unearned Revenue – پیشدریافت خدمات):

شرکت در تاریخ 1403/09/01 مبلغ 6,000,000 ریال بابت ارائه خدمات مشاوره برای 6 ماه آینده دریافت کرده و آن را به عنوان “درآمد خدمات تحقق نیافته (بدهی)” ثبت کرده است. در پایان سال (1403/12/29)، 4 ماه از این خدمات ارائه شده است (4/6 * 6,000,000 = 4,000,000 ریال).

تاریخ شرح بدهکار (ریال) بستانکار (ریال) --------------------------------------------------------------------------------------- 1403/12/29 ثبت درآمد خدمات تحقق یافته حساب درآمد خدمات تحقق نیافته 4,000,000 حساب درآمد خدمات 4,000,000 (بابت ارائه 4 ماه خدمات مشاوره) - هزینه معوق (Accrued Expense – حقوق و دستمزد):

شرکت حقوق و دستمزد را در پایان هر ماه پرداخت میکند. 1403/12/29 آخرین روز کاری سال است، اما حقوق دو روز آخر اسفند ماه (28 و 29 اسفند) در سال 1404 پرداخت خواهد شد. فرض کنید این مبلغ 1,000,000 ریال است.

تاریخ شرح بدهکار (ریال) بستانکار (ریال) --------------------------------------------------------------------------------------- 1403/12/29 ثبت هزینه حقوق و دستمزد معوق حساب هزینه حقوق و دستمزد 1,000,000 حساب حقوق پرداختنی 1,000,000 (بابت حقوق معوق پایان سال) - استهلاک (Depreciation):

شرکت یک ماشینآلات به ارزش 100,000,000 ریال خریداری کرده و عمر مفید آن 10 سال است. استهلاک سالانه آن 10,000,000 ریال است.

تاریخ شرح بدهکار (ریال) بستانکار (ریال) --------------------------------------------------------------------------------------- 1403/12/29 ثبت هزینه استهلاک حساب هزینه استهلاک 10,000,000 حساب استهلاک انباشته ماشینآلات 10,000,000 (بابت استهلاک سالانه ماشینآلات)

انجام دقیق تعدیلات حسابداری، تضمین میکند که صورتهای مالی شما، تصویری واقعی و منصفانه از عملکرد و وضعیت مالی کسبوکار در سال 1404 ارائه دهند و برای تصمیمگیریهای استراتژیک، قابل اتکا باشند.

مرحله ششم: تهیه تراز آزمایشی اصلاح شده

پس از اینکه تمامی تعدیلات حسابداری در دفتر روزنامه ثبت و سپس به دفتر کل منتقل شدند، نوبت به تهیه تراز آزمایشی اصلاح شده (Adjusted Trial Balance) میرسد. این سند، یک گام حیاتی در چرخه حسابداری است که تمامی حسابها را با در نظر گرفتن اثر تعدیلات، به روز رسانی میکند.

ارزش افزوده تراز آزمایشی اصلاح شده

تراز آزمایشی اصلاح شده، همانند تراز آزمایشی اصلاح نشده، لیستی از تمامی حسابهای دفتر کل و ماندههای نهایی آنهاست. با این تفاوت که در این مرحله، ماندهها، اثر تعدیلات حسابداری را نیز در خود جای دادهاند. این امر به تراز آزمایشی اصلاح شده ارزشهای کلیدی زیر را میبخشد:

- بازتاب دقیقتر وضعیت حسابها: ماندههای حسابها در این تراز، وضعیت واقعیتر و بهروزتری از داراییها، بدهیها، سرمایه، درآمدها و هزینهها را نشان میدهند. به عنوان مثال، حساب “لوازم اداری” پس از تعدیل، مبلغ لوازم باقیمانده را نشان میدهد و حساب “هزینه لوازم اداری” نیز هزینه واقعی مصرف شده در دوره را نمایش میدهد.

- مبنای مستقیم برای تهیه صورتهای مالی: تراز آزمایشی اصلاح شده، یک سند جامع و آماده است که میتوان مستقیماً از آن برای تهیه تمامی صورتهای مالی (صورت سود و زیان، صورت وضعیت مالی و…) استفاده کرد. این کار، فرآیند تهیه صورتها را بسیار سادهتر و دقیقتر میکند.

- بررسی نهایی تساوی بدهکار و بستانکار: مانند تراز آزمایشی اصلاح نشده، این تراز نیز یک بررسی نهایی برای اطمینان از تساوی مجموع بدهکارها و بستانکارها پس از انجام تمامی ثبتها و تعدیلات است.

به عبارت دیگر، تراز آزمایشی اصلاح شده، پلی محکم بین ثبتهای روزمره و گزارشات مالی نهایی است و اطمینان میدهد که اطلاعاتی که به دست کاربران نهایی میرسد، از صحت و جامعیت بالایی برخوردارند.

شیوه تهیه تراز آزمایشی اصلاح شده

تهیه تراز آزمایشی اصلاح شده، فرآیندی مشابه با تراز آزمایشی اصلاح نشده دارد، با این تفاوت که از ماندههای حسابها پس از اعمال تعدیلات استفاده میشود:

- استخراج مانده حسابها از دفتر کل: پس از ثبت تمامی تعدیلات حسابداری در دفتر روزنامه و انتقال آنها به دفتر کل، مانده نهایی هر حساب را محاسبه و از دفتر کل استخراج کنید.

- لیست کردن حسابها و ماندهها: تمامی حسابها (دارایی، بدهی، سرمایه، درآمد، هزینه) را به همراه ماندههای بدهکار یا بستانکار اصلاح شده آنها، در یک جدول لیست کنید.

- جمع زدن ستونها: مجموع ستون بدهکار و مجموع ستون بستانکار را محاسبه کنید.

- بررسی تساوی: اطمینان حاصل کنید که مجموع ماندههای بدهکار با مجموع ماندههای بستانکار برابر است.

مثال ساده از تراز آزمایشی اصلاح شده (با فرض اصلاح مثال قبلی):

شرکت نمونه

تراز آزمایشی اصلاح شده

در تاریخ 1403/12/29

-------------------------------------------

شماره حساب نام حساب بدهکار (ریال) بستانکار (ریال)

------------------------------------------------------------------

101 نقد و بانک 10,000,000

121 حسابهای دریافتنی 3,000,000

141 موجودی کالا 3,800,000 (پس از تعدیل مصرف لوازم اداری)

201 حسابهای پرداختنی 2,000,000

202 حقوق پرداختنی 1,000,000 (پس از تعدیل حقوق معوق)

203 درآمد خدمات تحقق نیافته 2,000,000 (پس از تعدیل درآمد تحقق یافته)

301 سرمایه 15,000,000

302 استهلاک انباشته ماشینآلات 10,000,000 (پس از تعدیل استهلاک)

401 درآمد فروش 8,000,000

402 درآمد خدمات 4,000,000 (پس از تعدیل درآمد تحقق یافته)

501 هزینه حقوق 4,000,000

502 هزینه لوازم اداری 1,200,000 (پس از تعدیل مصرف لوازم اداری)

503 هزینه استهلاک 10,000,000 (پس از تعدیل استهلاک)

------------------------------------------------------------------

مجموع 32,000,000 32,000,000

در این مثال، مجموع بدهکارها با بستانکارها برابر شده است، که نشاندهنده صحت ریاضی ثبتها و تعدیلات حسابداری است. این تراز آزمایشی اصلاح شده، اکنون آماده است تا به عنوان منبع اصلی برای تهیه صورتهای مالی نهایی در سال 1404 استفاده شود.

مرحله هفتم: تهیه صورتهای مالی نهایی

پس از تکمیل و اطمینان از صحت تراز آزمایشی اصلاح شده، نوبت به مرحله اوج چرخه حسابداری میرسد: تهیه صورتهای مالی (Financial Statements). این صورتها، خروجی نهایی و مهمترین گزارشات مالی یک کسبوکار هستند که خلاصهای از وضعیت مالی و عملکرد آن را در یک دوره خاص یا در یک لحظه مشخص ارائه میدهند. صورتهای مالی، زبان ارتباطی کسبوکار با ذینفعان داخلی و خارجی (مدیران، سرمایهگذاران، اعتباردهندگان، دولت و…) هستند و پایه و اساس تصمیمگیریهای استراتژیک را تشکیل میدهند.

صورت سود و زیان (Income Statement)

صورت سود و زیان، که به آن صورت درآمدها نیز گفته میشود، عملکرد مالی یک شرکت را در یک دوره زمانی مشخص (مثلاً یک ماه، یک فصل یا یک سال مالی) نشان میدهد. این صورت، با تطابق درآمدها و هزینههای یک دوره، میزان سود خالص یا زیان خالص شرکت را برای آن دوره محاسبه میکند.

- محتویات اصلی:

- درآمدها (Revenues): عواید حاصل از فعالیتهای اصلی شرکت (مانند فروش کالا یا خدمات) و سایر فعالیتها.

- هزینهها (Expenses): مخارجی که برای کسب درآمد متحمل شدهایم (مانند بهای تمام شده کالای فروش رفته، حقوق و دستمزد، اجاره، استهلاک، تبلیغات).

- سود یا زیان ناخالص: درآمد فروش منهای بهای تمام شده کالای فروش رفته.

- سود یا زیان عملیاتی: سود ناخالص منهای هزینههای عملیاتی (مانند هزینههای اداری و عمومی).

- سود یا زیان قبل از کسر مالیات: سود عملیاتی به اضافه یا منهای درآمدهای/هزینههای غیرعملیاتی (مانند بهره).

- مالیات بر درآمد: مبلغ مالیات متعلقه.

- سود یا زیان خالص (Net Income/Loss): حاصل نهایی درآمدها منهای هزینهها.

- اهمیت: این صورت به ذینفعان نشان میدهد که آیا شرکت در دوره مورد بررسی، سودآور بوده است یا خیر و راندمان عملیاتی آن چگونه است.

صورت وضعیت مالی (Balance Sheet)

صورت وضعیت مالی، که قبلاً به آن ترازنامه گفته میشد، وضعیت مالی یک شرکت را در یک لحظه مشخص از زمان (مثلاً در پایان سال مالی) نشان میدهد. این صورت، معادله اساسی حسابداری (دارایی = بدهی + سرمایه) را منعکس میکند.

- محتویات اصلی:

- داراییها (Assets): منابع اقتصادی که شرکت مالک آنهاست و انتظار میرود در آینده منافع اقتصادی داشته باشند (مانند نقد و بانک، حسابهای دریافتنی، موجودی کالا، زمین، ساختمان، ماشینآلات). داراییها به دو دسته جاری و غیرجاری تقسیم میشوند.

- بدهیها (Liabilities): تعهدات مالی شرکت به اشخاص ثالث که باید در آینده تسویه شوند (مانند حسابهای پرداختنی، اسناد پرداختنی، وامها). بدهیها نیز به دو دسته جاری و غیرجاری تقسیم میشوند.

- حقوق صاحبان سهام (Equity): ادعای مالکان بر داراییهای شرکت پس از کسر بدهیها (شامل سرمایه، سود انباشته، اندوختهها).

- اهمیت: این صورت، تصویری از ساختار مالی شرکت، میزان نقدینگی، توانایی بازپرداخت بدهیها و ترکیب داراییها و منابع مالی را ارائه میدهد.

صورت جریان وجوه نقد (Cash Flow Statement)

صورت جریان وجوه نقد، جریان ورود و خروج وجه نقد را در یک دوره زمانی مشخص نشان میدهد. این صورت، به سه بخش اصلی تقسیم میشود:

- جریان وجوه نقد حاصل از فعالیتهای عملیاتی: نقدی که از فعالیتهای اصلی و روزمره کسبوکار (مانند فروش کالا، پرداخت هزینهها) حاصل یا مصرف شده است.

- جریان وجوه نقد حاصل از فعالیتهای سرمایهگذاری: نقدی که از خرید و فروش داراییهای ثابت (زمین، ساختمان، ماشینآلات) یا سرمایهگذاری در سایر شرکتها حاصل یا مصرف شده است.

- جریان وجوه نقد حاصل از فعالیتهای تأمین مالی: نقدی که از دریافت یا بازپرداخت وام، انتشار سهام، پرداخت سود سهام و… حاصل یا مصرف شده است.

اهمیت: برخلاف صورت سود و زیان که بر اساس حسابداری تعهدی تهیه میشود، صورت جریان وجوه نقد، دیدگاهی واقعی از توانایی شرکت در تولید نقدینگی، پرداخت بدهیها و تأمین مالی فعالیتهایش ارائه میدهد. این صورت به خصوص در سال 1404، با توجه به نوسانات اقتصادی، برای ارزیابی سلامت مالی شرکت بسیار حیاتی است.

صورت سود و زیان انباشته (Statement of Retained Earnings)

این صورت، تغییرات در حساب سود و زیان انباشته را در یک دوره زمانی مشخص نشان میدهد. سود و زیان انباشته، بخشی از سودهای خالص شرکت است که به جای توزیع بین سهامداران، در شرکت نگهداری شده و مجدداً سرمایهگذاری میشود.

- محتویات اصلی:

- مانده سود و زیان انباشته در ابتدای دوره.

- افزایش ناشی از سود خالص دوره (از صورت سود و زیان).

- کاهش ناشی از تقسیم سود (Dividend) به سهامداران.

- مانده سود و زیان انباشته در پایان دوره.

- اهمیت: این صورت، ارتباط بین صورت سود و زیان و صورت وضعیت مالی را نشان میدهد و سیاستهای شرکت در قبال توزیع سود و حفظ آن برای رشد آتی را روشن میکند.

ارتباط متقابل صورتهای مالی

صورتهای مالی به صورت مجزا عمل نمیکنند، بلکه ارتباط تنگاتنگی با یکدیگر دارند:

- سود خالص از صورت سود و زیان به صورت سود و زیان انباشته منتقل میشود.

- مانده نهایی سود و زیان انباشته از صورت سود و زیان انباشته به بخش حقوق صاحبان سهام در صورت وضعیت مالی منتقل میشود.

- مانده نقد پایان دوره از صورت جریان وجوه نقد باید با مانده حساب نقد و بانک در صورت وضعیت مالی برابر باشد.

این ارتباطات متقابل، انسجام و صحت سیستم حسابداری را نشان میدهد و به کاربران اجازه میدهد تا تصویری جامع و کامل از وضعیت مالی و عملکرد شرکت به دست آورند. تهیه دقیق و صحیح این صورتها در سال 1404، نه تنها یک تکلیف قانونی، بلکه یک ابزار قدرتمند برای هدایت کسبوکار به سوی موفقیت است.

مرحله هشتم: بستن حسابهای موقت

پس از تهیه صورتهای مالی نهایی، مرحله بعدی در چرخه حسابداری، بستن حسابهای موقت (Closing Temporary Accounts) است. این مرحله، یک فرآیند ضروری در پایان هر دوره مالی است که حسابها را برای دوره مالی جدید آماده میکند.

حسابهای موقت و دائمی

در حسابداری، حسابها به دو دسته اصلی تقسیم میشوند:

- حسابهای موقت (Temporary Accounts): این حسابها، حسابهایی هستند که فقط برای یک دوره مالی خاص مورد استفاده قرار میگیرند و مانده آنها در پایان دوره به صفر میرسد. هدف آنها جمعآوری اطلاعات برای صورت سود و زیان است.

- شامل: حسابهای درآمد، حسابهای هزینه و حساب تقسیم سود (برداشت).

- حسابهای دائمی (Permanent Accounts): این حسابها، حسابهایی هستند که مانده آنها از یک دوره مالی به دوره مالی بعدی منتقل میشود و در پایان دوره بسته نمیشوند. این حسابها اطلاعات مورد نیاز برای صورت وضعیت مالی را فراهم میکنند.

- شامل: حسابهای دارایی، حسابهای بدهی و حسابهای سرمایه (مانند سرمایه سهامداران و سود و زیان انباشته).

هدف از بستن حسابها، صفر کردن مانده حسابهای موقت است تا بتوانند اطلاعات مربوط به درآمدها و هزینههای دوره جدید را به درستی جمعآوری کنند و از اختلاط اطلاعات دورههای مالی جلوگیری شود.

فرآیند بستن حسابها

فرآیند بستن حسابها معمولاً شامل چهار مرحله اصلی است و از طریق سند حسابداری در دفتر روزنامه ثبت و سپس به دفتر کل منتقل میشود:

- بستن حسابهای درآمد: تمامی حسابهای درآمدی که مانده بستانکار دارند، بدهکار میشوند و حساب واسطهای به نام “خلاصه سود و زیان” بستانکار میشود. این کار باعث صفر شدن مانده حسابهای درآمد میشود.

حساب درآمد فروش XXX (بدهکار) حساب درآمد خدمات XXX (بدهکار) حساب خلاصه سود و زیان XXX (بستانکار) (بابت بستن حسابهای درآمد) - بستن حسابهای هزینه: تمامی حسابهای هزینهای که مانده بدهکار دارند، بستانکار میشوند و حساب “خلاصه سود و زیان” بدهکار میشود. این کار باعث صفر شدن مانده حسابهای هزینه میشود.

حساب خلاصه سود و زیان XXX (بدهکار) حساب هزینه حقوق XXX (بستانکار) حساب هزینه استهلاک XXX (بستانکار) (بابت بستن حسابهای هزینه) - بستن حساب خلاصه سود و زیان: پس از بستن درآمدها و هزینهها، مانده حساب “خلاصه سود و زیان” نشاندهنده سود خالص یا زیان خالص دوره است. این مانده (اگر سود باشد بستانکار، اگر زیان باشد بدهکار) به حساب “سود و زیان انباشته” (یا حساب سرمایه برای شرکتهای انفرادی) منتقل میشود.

اگر سود خالص باشد: حساب خلاصه سود و زیان XXX (بدهکار) حساب سود و زیان انباشته XXX (بستانکار) (بابت انتقال سود خالص به سود و زیان انباشته) اگر زیان خالص باشد: حساب سود و زیان انباشته XXX (بدهکار) حساب خلاصه سود و زیان XXX (بستانکار) (بابت انتقال زیان خالص به سود و زیان انباشته) - بستن حساب تقسیم سود/برداشت: اگر شرکت تقسیم سود (Dividend) داشته باشد یا در شرکتهای انفرادی، صاحب کسبوکار برداشت از حساب داشته باشد، مانده این حساب نیز به حساب “سود و زیان انباشته” (یا حساب سرمایه) منتقل میشود تا صفر شود.

حساب سود و زیان انباشته XXX (بدهکار) حساب تقسیم سود (برداشت) XXX (بستانکار) (بابت بستن حساب تقسیم سود)

اهمیت بستن حسابها

- آمادهسازی برای دوره جدید: صفر کردن مانده حسابهای موقت، تضمین میکند که هر دوره مالی، با شروعی تازه برای جمعآوری درآمدها و هزینهها آغاز شود و اطلاعات دورهها با یکدیگر تداخل پیدا نکنند.

- بهروزرسانی سود و زیان انباشته: این فرآیند، سود خالص یا زیان خالص دوره را به حساب سود و زیان انباشته منتقل میکند و صورت وضعیت مالی را بهروز میکند.

- رعایت اصول حسابداری: بستن حسابها، بخشی جداییناپذیر از رعایت اصول حسابداری (به ویژه اصل دوره مالی) است و به تهیه صورتهای مالی دقیقتر کمک میکند.

بستن حسابها، آخرین گام مهم در جمعبندی فعالیتهای مالی یک دوره و آمادهسازی برای شروع چرخه حسابداری جدید در سال 1404 است. این مرحله، مهر پایانی بر گزارشگری یک دوره مالی میزند و زمینه را برای تحلیلهای بعدی و برنامهریزیهای آتی فراهم میآورد.

مرحله نهم: تهیه تراز آزمایشی اختتامی (پس از بستن)

پس از اتمام فرآیند بستن حسابها، آخرین گام رسمی در چرخه حسابداری، تهیه تراز آزمایشی اختتامی (Post-Closing Trial Balance) است. این تراز، تاییدی بر صحت فرآیند بستن حسابها و آمادهسازی سیستم حسابداری برای آغاز دوره مالی جدید است.

هدف از تراز آزمایشی اختتامی

تراز آزمایشی اختتامی، لیستی از تمامی حسابهای دائمی (دارایی، بدهی، سرمایه و سود و زیان انباشته) به همراه ماندههای آنها پس از انجام بستن حسابها است. اهداف اصلی آن عبارتند از:

- تایید صحت بستن حسابها: اطمینان از اینکه تمامی حسابهای موقت (درآمد، هزینه، برداشت) به درستی صفر شدهاند و فقط حسابهای دائمی دارای مانده هستند.

- تساوی بدهکار و بستانکار: بررسی نهایی برای اطمینان از اینکه مجموع ماندههای بدهکار حسابهای دائمی با مجموع ماندههای بستانکار آنها برابر است. اگر این تساوی برقرار نباشد، نشاندهنده خطایی در فرآیند بستن حسابها است.

- آمادگی برای دوره جدید: ماندههای موجود در تراز آزمایشی اختتامی، همان ماندههای ابتدایی برای حسابها در دفتر کل برای آغاز دوره مالی جدید هستند.

این تراز، به نوعی یک نقطه شروع تمیز و معتبر برای چرخه حسابداری سال 1404 فراهم میآورد.

محتویات تراز آزمایشی اختتامی

همانطور که اشاره شد، تراز آزمایشی اختتامی فقط شامل حسابهای دائمی است. حسابهای درآمد، هزینه و برداشت در این تراز ظاهر نمیشوند، زیرا مانده آنها صفر شده و به حساب سود و زیان انباشته منتقل شده است.

محتویات آن شامل:

- حسابهای دارایی (مانند نقد و بانک، حسابهای دریافتنی، موجودی کالا، داراییهای ثابت).

- حسابهای بدهی (مانند حسابهای پرداختنی، اسناد پرداختنی، وامهای بلندمدت).

- حسابهای سرمایه (مانند سرمایه سهامداران، سود و زیان انباشته).

مثال ساده از تراز آزمایشی اختتامی (بر اساس مثالهای قبلی):

شرکت نمونه

تراز آزمایشی اختتامی

در تاریخ 1403/12/29

-------------------------------------------

شماره حساب نام حساب بدهکار (ریال) بستانکار (ریال)

------------------------------------------------------------------

101 نقد و بانک 10,000,000

121 حسابهای دریافتنی 3,000,000

141 موجودی کالا 3,800,000

201 حسابهای پرداختنی 2,000,000

202 حقوق پرداختنی 1,000,000

203 درآمد خدمات تحقق نیافته 2,000,000

301 سرمایه 15,000,000

302 استهلاک انباشته ماشینآلات 10,000,000

303 سود و زیان انباشته (مبلغ پس از بستن سود و زیان و تقسیم سود)

------------------------------------------------------------------

مجموع XX,XXX,XXX XX,XXX,XXX

(مبالغ نهایی سود و زیان انباشته در این مثال فرضی برای سادگی محاسبه نشده است، اما در واقعیت باید مانده نهایی آن پس از بستن حسابها در اینجا درج شود).

تهیه تراز آزمایشی اختتامی، نقطه پایانی بر یک چرخه حسابداری موفق و نقطه شروعی برای چرخه حسابداری بعدی است. این فرآیند، به حسابداران اطمینان میدهد که سیستم حسابداری به درستی برای ثبت تراکنشهای دوره جدید آماده شده است و اطلاعات مالی از یک دوره به دوره دیگر به صورت منظم و بدون خطا منتقل میشوند.

مرحله دهم (اختیاری): ثبت معکوس

ثبت معکوس (Reversing Entries) یک مرحله اختیاری در چرخه حسابداری است که بلافاصله پس از بستن حسابها و در ابتدای دوره مالی جدید (معمولاً اولین روز دوره جدید) انجام میشود. هدف اصلی آن، سادهسازی فرآیند ثبت برخی از تراکنشها در دوره جدید است و به خصوص برای آن دسته از تعدیلات حسابداری تعهدی که در پایان دوره قبل ثبت شدهاند، کاربرد دارد.

چه زمانی و چرا از ثبت معکوس استفاده میکنیم؟

ثبت معکوس، همانطور که از نامش پیداست، معکوس کردن یک سند حسابداری تعدیلی است که در پایان دوره قبل ثبت شده بود. از این ثبتها معمولاً برای تعدیلات تعهدی استفاده میشود تا از ثبت مجدد و پیچیده در دوره بعدی جلوگیری شود. به طور خاص، ثبت معکوس برای تعدیلاتی که منجر به ایجاد یک حساب بدهی یا دارایی جدید در ترازنامه میشوند (مانند حقوق پرداختنی، بهره دریافتنی) مفید است.

دلایل اصلی استفاده از ثبت معکوس:

- سادهسازی ثبت تراکنشهای آتی: با معکوس کردن برخی تعدیلات، میتوان تراکنشهای نقدی مربوط به آنها را در دوره جدید به روش معمول ثبت کرد و از سردرگمی یا نیاز به ثبتهای پیچیده جلوگیری کرد.

- کاهش خطای انسانی: با استانداردسازی فرآیند ثبت، احتمال خطای انسانی کاهش مییابد، به ویژه برای حسابدارانی که ممکن است با پیچیدگیهای تعدیلات تعهدی کمتر آشنا باشند.

- افزایش کارایی: به ویژه در سیستمهایی که حجم بالایی از تراکنشهای تکراری دارند، ثبت معکوس میتواند کارایی را افزایش دهد.

توجه داشته باشید که ثبت معکوس اجباری نیست و عدم انجام آن، بر صحت صورتهای مالی تأثیری نمیگذارد. این یک ابزار مدیریتی برای سادهسازی عملیات حسابداری داخلی است.

مثالهایی از ثبت معکوس

بیایید به مثال هزینه حقوق معوق از مرحله 5 برگردیم:

تعدیل حسابداری در 1403/12/29: (برای شناسایی هزینه حقوق دو روز آخر اسفند)

تاریخ شرح بدهکار (ریال) بستانکار (ریال)

---------------------------------------------------------------------------------------

1403/12/29 ثبت هزینه حقوق و دستمزد معوق

حساب هزینه حقوق و دستمزد 1,000,000

حساب حقوق پرداختنی 1,000,000

(بابت حقوق معوق پایان سال)

این تعدیل باعث شد که “هزینه حقوق و دستمزد” سال 1403 به درستی شناسایی شود و “حقوق پرداختنی” (بدهی) در ترازنامه پایان سال 1403 ظاهر شود.

ثبت معکوس در 1404/01/01: (اولین روز دوره مالی جدید)

تاریخ شرح بدهکار (ریال) بستانکار (ریال)

---------------------------------------------------------------------------------------

1404/01/01 ثبت معکوس حقوق و دستمزد معوق

حساب حقوق پرداختنی 1,000,000

حساب هزینه حقوق و دستمزد 1,000,000

(بابت معکوس کردن تعدیل حقوق معوق)

نتیجه ثبت معکوس:

- حساب “حقوق پرداختنی” (بدهی) که در پایان 1403 مانده بستانکار 1,000,000 ریال داشت، با این ثبت معکوس در ابتدای 1404 مانده بدهکار 1,000,000 ریال پیدا میکند و عملاً صفر میشود.

- حساب “هزینه حقوق و دستمزد” که در پایان 1403 صفر شده بود (پس از بستن حسابها)، اکنون در ابتدای 1404 یک مانده بستانکار 1,000,000 ریال پیدا میکند.

سادهسازی پرداخت حقوق در 1404:

فرض کنید در تاریخ 1404/01/31، شرکت کل حقوق ماه فروردین (شامل 1,000,000 ریال حقوق معوق 1403 و 9,000,000 ریال حقوق فروردین) را پرداخت میکند (جمعاً 10,000,000 ریال). بدون ثبت معکوس، ثبت پرداخت پیچیده میشد. اما با ثبت معکوس، ثبت پرداخت حقوق فروردین به سادگی زیر خواهد بود:

تاریخ شرح بدهکار (ریال) بستانکار (ریال)

---------------------------------------------------------------------------------------

1404/01/31 پرداخت حقوق فروردین

حساب هزینه حقوق و دستمزد 10,000,000

حساب موجودی نقد و بانک 10,000,000

(بابت پرداخت حقوق فروردین ماه)

در این حالت، مانده بستانکار 1,000,000 ریالی “هزینه حقوق و دستمزد” از ثبت معکوس، با 10,000,000 ریال بدهکار از ثبت پرداخت، تهاتر شده و در نهایت، مانده بدهکار 9,000,000 ریال (هزینه واقعی فروردین) در حساب “هزینه حقوق و دستمزد” باقی میماند. این کار، فرآیند ثبت را برای حسابداران سادهتر میکند.

در سال 1404، با توجه به استفاده گسترده از نرمافزارهای حسابداری، بسیاری از این نرمافزارها قابلیت انجام خودکار یا نیمهخودکار ثبت معکوس را دارند که کارایی را بیش از پیش افزایش میدهد. تصمیم برای استفاده از ثبت معکوس، به سیاستهای داخلی شرکت و پیچیدگی تراکنشها بستگی دارد.

چالشها و فرصتهای چرخه حسابداری در سال 1404

در سال 1404، محیط کسبوکار با سرعت بیسابقهای در حال تحول است. از پیشرفتهای فناوری گرفته تا تغییرات در قوانین و انتظارات ذینفعان، همگی بر چرخه حسابداری و نحوه مدیریت آن تأثیر میگذارند. درک این چالشها و تبدیل آنها به فرصت، کلید موفقیت در مدیریت مالی کسبوکار شما خواهد بود.

تحول دیجیتال و اتوماسیون

چالش: ورود فناوریهای نوین مانند هوش مصنوعی (AI)، یادگیری ماشین (ML) و بلاکچین، نیاز به بازتعریف نقش حسابداران و فرآیندهای سنتی را ایجاد کرده است. مقاومت در برابر تغییر و عدم آشنایی با ابزارهای جدید میتواند یک چالش بزرگ باشد.

فرصت:

- افزایش دقت و سرعت: نرمافزارهای حسابداری پیشرفته و سیستمهای ERP، میتوانند بسیاری از مراحل چرخه حسابداری، از ثبت سند حسابداری تا تهیه صورتهای مالی را به صورت خودکار انجام دهند. این اتوماسیون، خطای انسانی را به حداقل رسانده و سرعت پردازش اطلاعات را به طرز چشمگیری افزایش میدهد.

- تحلیل دادههای عمیقتر: با کاهش زمان صرف شده برای کارهای روتین، حسابداران میتوانند بر تحلیل دادهها، ارائه بینشهای استراتژیک و مشاوره به مدیریت تمرکز کنند. این امر نقش حسابداران را از صرفاً ثبتکننده به مشاوران استراتژیک ارتقا میدهد.

- دسترسی لحظهای به اطلاعات: سیستمهای ابری و راهکارهای موبایلی، امکان دسترسی به اطلاعات مالی را در هر زمان و مکان فراهم میکنند که برای تصمیمگیریهای سریع در بازار پویای 1404 حیاتی است.

رعایت مقررات و استانداردهای جدید

چالش: قوانین مالیاتی، استانداردهای حسابداری (مانند IFRS یا استانداردهای حسابداری ایران) و مقررات مربوط به گزارشگری مالی در ایران همواره در حال تغییر و بهروزرسانی هستند. عدم آگاهی از این تغییرات و عدم رعایت آنها میتواند منجر به جریمههای سنگین و مشکلات قانونی شود.

فرصت:

- بهروزرسانی مستمر دانش: حسابداران حرفهای میتوانند با شرکت در دورههای آموزشی و مطالعه مداوم، دانش خود را در مورد آخرین مقررات بهروز نگه دارند و به عنوان یک منبع ارزشمند برای رعایت قوانین عمل کنند.

- استفاده از سیستمهای انطباقپذیر: انتخاب نرمافزارهای حسابداری که قابلیت بهروزرسانی سریع با تغییرات قانونی را دارند، به شرکتها کمک میکند تا همیشه در مسیر انطباق باقی بمانند.

- پیشگیری از ریسک: با رعایت دقیق مقررات، شرکتها میتوانند از ریسکهای مالیاتی و قانونی جلوگیری کرده و اعتبار خود را نزد نهادهای نظارتی و ذینفعان افزایش دهند.

امنیت دادهها و حریم خصوصی

چالش: با افزایش اتکا به سیستمهای دیجیتال، امنیت دادههای مالی به یک نگرانی جدی تبدیل شده است. حملات سایبری، دسترسی غیرمجاز و از دست رفتن اطلاعات میتواند پیامدهای فاجعهباری داشته باشد.

فرصت:

- سرمایهگذاری در امنیت سایبری: شرکتها میتوانند با سرمایهگذاری در راهکارهای امنیتی قوی، رمزنگاری دادهها و آموزش کارکنان، از اطلاعات مالی خود محافظت کنند.

- پشتیبانگیری منظم: اجرای برنامههای پشتیبانگیری منظم و ذخیرهسازی ابری امن، تضمین میکند که در صورت بروز مشکل، دادهها قابل بازیابی باشند.

- رعایت استانداردهای حریم خصوصی: با توجه به افزایش حساسیتها در مورد حریم خصوصی دادهها، رعایت مقررات مربوطه میتواند اعتماد مشتریان و شرکای تجاری را جلب کند.

یادگیری مستمر و توسعه مهارتها

چالش: تغییرات سریع در فناوری و مقررات، نیاز به توسعه مهارتهای جدید در حسابداران را ایجاد کرده است. مهارتهایی مانند تحلیل داده، آشنایی با هوش مصنوعی و تفکر استراتژیک، دیگر اختیاری نیستند.

فرصت:

- توسعه مهارتهای آیندهنگر: حسابداران میتوانند با فراگیری مهارتهای جدید، خود را برای نقشهای آینده آماده کنند و به داراییهای ارزشمندتری برای سازمان تبدیل شوند.

- رهبری تحول: حسابداران میتوانند در فرآیند تحول دیجیتال سازمان خود نقش رهبری ایفا کنند و به پیادهسازی موفقیتآمیز فناوریهای جدید کمک کنند.

- افزایش ارزش حرفهای: با افزایش دانش و مهارتها، حسابداران میتوانند ارزش حرفهای خود را در بازار کار افزایش دهند و فرصتهای شغلی بهتری را برای خود رقم بزنند.

در سال 1404، مدیریت چرخه حسابداری دیگر فقط به معنای ثبت و گزارشگری نیست، بلکه به معنای هدایت هوشمندانه کشتی کسبوکار در دریایی پر از فرصت و چالش است. با آغوش باز پذیرفتن تحولات و سرمایهگذاری بر روی دانش و ابزارهای نوین، میتوانید از این چرخه به عنوان یک اهرم قدرتمند برای شفافیت، رشد و موفقیت پایدار در کسبوکارتان بهرهبرداری کنید.

نتیجهگیری: قدرت چرخه حسابداری در دستان شما

در پایان این سفر جامع در دل چرخه حسابداری، امیدواریم که دیدگاه شما نسبت به این فرآیند بنیادین مالی دگرگون شده باشد. چرخه حسابداری، نه تنها مجموعهای از مراحل خشک و بیروح، بلکه یک سیستم زنده و پویاست که اطلاعات حیاتی را برای حیات و رشد هر کسبوکار، به ویژه در سال 1404، فراهم میآورد. از لحظه شناسایی یک سند حسابداری و ثبت دقیق آن در دفتر روزنامه، تا ترحیل به دفتر کل، تهیه تراز آزمایشی، انجام تعدیلات حسابداری، و در نهایت تولید صورتهای مالی شفاف و قابل اعتماد و بستن حسابها، هر مرحله نقشی بیبدیل در روایت داستان مالی شرکت شما ایفا میکند.

تسلط بر مراحل چرخه حسابداری، نه تنها یک مهارت فنی، بلکه یک قدرت استراتژیک است. این قدرت به شما امکان میدهد:

- با اطمینان خاطر تصمیم بگیرید: با دسترسی به اطلاعات مالی دقیق و به موقع، میتوانید مسیرهای رشد را شناسایی کرده، ریسکها را مدیریت کنید و فرصتهای جدید را با شجاعت دنبال کنید.

- شفافیت را به ارمغان بیاورید: در دنیایی که اعتماد حرف اول را میزند، چرخه حسابداری به شما کمک میکند تا با ذینفعان خود (سرمایهگذاران، بانکها، مشتریان و حتی کارکنان) با شفافیت کامل ارتباط برقرار کنید و اعتبار کسبوکارتان را ارتقا دهید.

- از چالشها فرصت بسازید: با درک عمیق از فرآیندهای مالی، میتوانید چالشهای مالیاتی و قانونی را به درستی مدیریت کرده و از آنها به عنوان سکویی برای بهبود و نوآوری بهره ببرید.

- کسبوکارتان را به سوی آینده هدایت کنید: در سال 1404، با بهرهگیری از نرمافزارهای حسابداری پیشرفته و اتوماسیون، میتوانید کارایی را به حداکثر رسانده و زمان بیشتری را به تحلیل و برنامهریزی استراتژیک اختصاص دهید.

به یاد داشته باشید که هر سند حسابداری، هر ثبت در دفتر روزنامه، و هر تعدیل حسابداری، قطعهای از پازل بزرگ موفقیت مالی شماست. با دقت، دانش و تعهد به اصول، میتوانید این پازل را به بهترین شکل ممکن کامل کنید و از قدرت بینظیر چرخه حسابداری برای رقم زدن آیندهای روشن و پربار برای کسبوکارتان بهرهمند شوید. این مسئولیت بزرگ و افتخارآمیز در دستان شماست؛ آن را با انگیزه و تخصص به بهترین نحو به انجام رسانید و شاهد شکوفایی مالی خود باشید.

پرسشهای متداول (FAQ) درباره چرخه حسابداری

چرخه حسابداری چیست؟

چرخه حسابداری مجموعهای از مراحل منظم و تکراری است که در طول یک دوره مالی (معمولاً یک سال) انجام میشود تا تمامی رویدادهای مالی یک کسبوکار شناسایی، ثبت، طبقهبندی، خلاصهسازی و در نهایت در قالب صورتهای مالی گزارش شوند. این چرخه شامل ۹ تا ۱۰ مرحله اصلی است که از شناسایی رویدادهای مالی شروع و به تهیه تراز آزمایشی اختتامی ختم میشود.

اهمیت تسلط بر مراحل چرخه حسابداری در سال 1404 چیست؟

در سال 1404، با توجه به پیچیدگیهای اقتصادی، نیاز به شفافیت مالی، الزامات قانونی و مالیاتی روزافزون، و سرعت بالای تغییرات فناوری، تسلط بر چرخه حسابداری برای هر کسبوکاری حیاتی است. این تسلط به تصمیمگیریهای آگاهانه، رعایت دقیق قوانین، مدیریت بهینه نقدینگی، جذب سرمایه و ارزیابی دقیق عملکرد کمک میکند و کسبوکار را در مسیر رشد پایدار قرار میدهد.

مراحل اصلی چرخه حسابداری کدامند؟

مراحل اصلی چرخه حسابداری عبارتند از: 1. شناسایی و تحلیل رویدادهای مالی، 2. ثبت در دفتر روزنامه، 3. انتقال به دفتر کل، 4. تهیه تراز آزمایشی اصلاح نشده، 5. انجام تعدیلات حسابداری، 6. تهیه تراز آزمایشی اصلاح شده، 7. تهیه صورتهای مالی، 8. بستن حسابهای موقت، 9. تهیه تراز آزمایشی اختتامی و 10. (اختیاری) ثبت معکوس.

نقش سند حسابداری در چرخه حسابداری چیست؟

سند حسابداری فرمی داخلی است که خلاصهای از یک رویداد مالی را به همراه تحلیل بدهکار و بستانکار آن نشان میدهد. این سند پل ارتباطی بین اسناد مثبته (مانند فاکتورها) و ثبت در دفتر روزنامه است و دقت و نظم را در فرآیند ثبت اولیه اطلاعات مالی تضمین میکند.

تعدیلات حسابداری چه اهمیتی دارند و چه زمانی انجام میشوند؟

تعدیلات حسابداری برای رعایت اصل تطابق درآمدها و هزینهها و اصل تحقق درآمد انجام میشوند. این تعدیلات در پایان هر دوره مالی (مثلاً پایان ماه یا سال) صورت میگیرند تا صورتهای مالی تصویر دقیق و واقعی از عملکرد و وضعیت مالی شرکت را ارائه دهند. مثالهایی از تعدیلات شامل استهلاک، پیشپرداختها، درآمدهای تحقق نیافته و هزینهها و درآمدهای معوق هستند.

چگونه نرمافزارهای حسابداری به چرخه حسابداری کمک میکنند؟

نرمافزارهای حسابداری با اتوماسیون بسیاری از مراحل چرخه، از ثبت رویدادها در دفتر روزنامه و دفتر کل گرفته تا تهیه تراز آزمایشی و صورتهای مالی، به افزایش دقت، سرعت و کارایی کمک میکنند. این نرمافزارها خطای انسانی را کاهش داده، گزارشگیری را سادهتر کرده و امکان انطباق با قوانین مالیاتی 1404 را فراهم میآورند.

تفاوت حسابهای موقت و دائمی چیست؟

حسابهای موقت (مانند درآمد، هزینه، برداشت) حسابهایی هستند که مانده آنها در پایان هر دوره مالی به صفر میرسد تا برای دوره جدید آماده شوند. حسابهای دائمی (مانند دارایی، بدهی، سرمایه و سود و زیان انباشته) حسابهایی هستند که مانده آنها از یک دوره مالی به دوره بعدی منتقل شده و بسته نمیشوند و مبنای تهیه صورت وضعیت مالی هستند.

آیا ثبت معکوس در چرخه حسابداری الزامی است؟

خیر، ثبت معکوس یک مرحله اختیاری است. هدف از آن سادهسازی فرآیند ثبت برخی از تراکنشهای مربوط به تعدیلات تعهدی در ابتدای دوره مالی جدید است تا از پیچیدگیهای ثبتهای آتی جلوگیری شود. عدم انجام ثبت معکوس بر صحت نهایی صورتهای مالی تأثیری نمیگذارد.

دیدگاه ها

نظرات شما

دیدگاه ها